Если вы хотите грамотно управлять личными финансами, нужно соблюдать несколько правил и иметь чёткий план по достижению финансовых целей. Кроме того, это поможет лучше переживать кризисные времена и не влезать в долги, когда вам срочно понадобятся средства. Классический пример плохого обращения с деньгами – жизнь от зарплаты до зарплаты, когда в конце месяца их не хватает даже на самое необходимое.

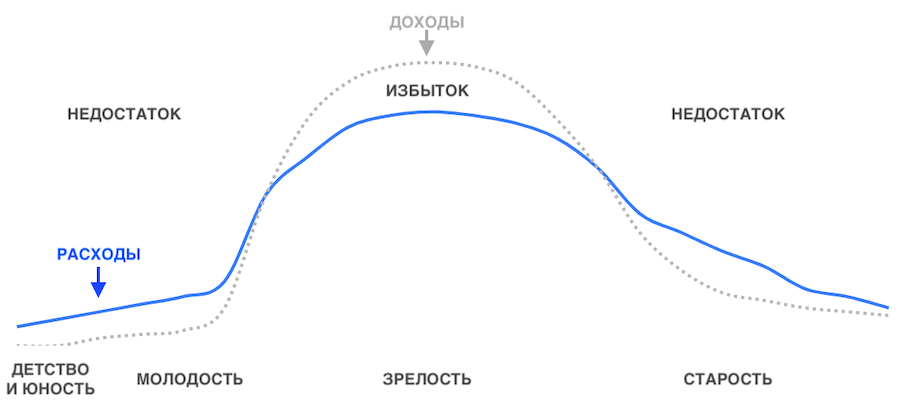

Финансы сопровождают человека всю жизнь. Уже с детства он начинает формировать к ним своё отношение. Конечно, у ребёнка нет зарплаты, как у взрослого, но зато есть расходы. Он пользуется карманными деньгами, которые дают ему родители.

Если ребёнка учат правильному отношению к деньгам, ему проще управлять ими во взрослой жизни: планировать траты, копить и инвестировать, чтобы в старости, когда заработок может снизиться, сохранить финансовое благополучие и независимость.

Если в детстве вас не учили обращению с финансами, это не повод отказываться от обучения сейчас. Жить по средствам и отвечать за своё будущее – правильное решение в любом возрасте.

Что такое личные финансы

Это управление деньгами, при котором человек придерживается принципов финансовой грамотности: ставит цели, составляет бюджет, учитывая доходы и расходы, планирует покупки, формирует накопления и вкладывает деньги, чтобы уберечь их от инфляции с помощью банковских вкладов и инвестиционных инструментов, например, акций или облигаций. Чтобы научиться правильно управлять личными финансами, следуйте простым правилам.

Анализ доходов за год

Первым шагом оцените, как за прошедший год поменялся ваш бюджет. Проанализируйте доходы и расходы, посчитайте финансовые обязательства, кредиты или долги и сколько средств у вас есть сейчас.

Начните с ежемесячного дохода и оцените его стабильность. Зависит ли он от сезона, удачных обстоятельств и других факторов. Влияют ли на него разовые события – премии, подработки, продажа имущества. Соберите как можно больше данных, чтобы вы могли объективно оценить уровень заработка.

В оценке помогут банковские выписки по вашим счетам, где вы можете проанализировать, как доходы менялись каждый месяц и что на них влияло.

Анализ расходов за год

Затем переходите к анализу трат. Во многих банковских приложениях они автоматически сортируются по основным категориям. Поэтому сразу можно увидеть, сколько уходит на ЖКХ, продукты, выплату по кредиту, развлечения и т.д. Правда, если вы часто расплачиваетесь наличными, то вам нужно самому вносить траты в обычную эксель таблицу или пользоваться специальными приложениями для личных финансов.

Постарайтесь учесть всё. Итоги такого анализа могут стать неожиданными. Вас удивят суммы, которые вы тратите на некоторые вещи. Так, регулярные поездки на такси или стабильный онлайн-шопинг за год могут составить солидную цифру. Неприятным сюрпризом бывают крупные импульсивные покупки, например, гаджеты или спортинвентарь, которыми вы быстро перестали пользоваться.

Учёт личных финансов

Оценка истории бюджета – важный пункт. С его помощью можно увидеть, что даже при растущей зарплате откладывать больше вы не стали, а наоборот, увеличили траты. Когда вы проанализируете заработок и расходы, то увидите, на чём бы вы могли экономить. Это позволит копить и обходиться без лишних покупок.

Продолжайте учитывать любое движение денежных средств. Выбирайте удобный для вас способ. Это можно делать даже в бумажном блокноте. Привычка к ежедневному учёту даёт полный контроль над финансами.

Цель учёта – не просто контролировать и вести бюджет, а регулировать его. Не ставьте жёстких рамок. Задача – не ущемлять себя во всём, а найти баланс между расходами и доходами. Благодаря учёту вы увидите лишние траты, а значит сможете избегать их.

Прогноз бюджета

Планируйте отношения с финансами по следующим принципам. Сначала спрогнозируйте доход, чтобы понять, какой суммой вы можете пользоваться. Если он стабильный, учитывайте факторы, которые прямо или косвенно на него влияют: индексация зарплат, пенсий, пособия, изменения в законах. Если доход нестабилен, оцените его возможные колебания в ближайшее будущее, учитывая предыдущий опыт.

После этого спрогнозируйте траты, начиная от платы за связь и заканчивая возможными крупными покупками. При этом есть расходы, которые нужно оплачивать ежемесячно и они являются обязательными: еда, оплата за жильё, проезд на транспорте. Посчитать их несложно. Важно понимать возможные изменения, например, рост цен. Поэтому старайтесь делать поправку на инфляцию.

Оценка долгов

Займы, кредиты или долги могут забирать большую часть доходов. Оцените их состояние. Возможно, какие-то из них получится погасить досрочно или рефинансировать. Сначала разберитесь с токсичными обязательствами, где вы платите наибольший процент. Обычно это кредиты, взятые в микрофинансовых организациях. Здесь вам пригодится анализ финансов, так как теперь вы знаете, сколько денег можно направить на оплату займов, если отказаться от лишних трат.

Составление финансового плана

Теперь вы накапливаете информацию и знаете всё о своих деньгах. Переходите к постановке целей. Их можно разделить на три типа:

- Краткосрочные (до 1 года). Они направлены на решение текущих финансовых задач, например, поездка в отпуск.

- Среднесрочные (от 1 до 10 лет). Связаны с крупными покупками: машина, квартира, строительство дачи.

- Долгосрочные (от 10 лет). Направлены на создание накоплений, которые обеспечат финансовую независимость от государства и поддержки детей в старости.

Финансовая цель должна быть сформулирована конкретно. Тогда она сразу станет вашим финансовым планом.

- Неправильно – «Я хочу купить машину».

- Правильно – «Я хочу купить машину такой-то марки через три года, которая стоит сегодня 800 тысяч, но со временем, вероятно, будет стоить дороже из-за инфляции. Для этого я буду откладывать каждый месяц 25-30 тысяч рублей, чтобы в год мои накопления составляли 300-360 тысяч, а в результате 1 млн рублей».

Создание «подушки безопасности»

В жизни бывает множество форс-мажорных ситуаций, из-за которых доходы могут резко сократиться или вообще исчезнуть. Например, длительная болезнь, потеря работы или смена сферы деятельности. При этом расходы никуда не уйдут. Всё так же придётся оплачивать коммунальные услуги, покупать продукты и одежду.

В таких ситуациях пригодится «подушка безопасности». Её размера должно хватать на 3-6 месяцев привычного уровня жизни, даже если в этот период у вас не будет никаких доходов.

Самый классический способ накопления «подушки» – ежемесячно откладывать по 10-15% с любого поступления денег. Если вы будете регулярно следовать этому правилу, то быстро накопите нужную сумму. Главное – не брать деньги из этого фонда на повседневные статьи расходов и импульсивные покупки. Ещё эти деньги не стоит инвестировать, так как к ним всегда должен быть быстрый доступ.

Выбор активов для инвестиций

Когда у вас сформирован резервный фонд, продолжайте копить. Это будет тем самым излишком, который нужно инвестировать. Если хранить его дома и никуда не вкладывать, то он ежегодно будет уменьшаться на процент инфляции.

Для любого инвестора есть три вещи, наиболее важные при вложении денег: доходность, надёжность, ликвидность. Чем выше потенциальная доходность актива, тем выше риск, то есть меньше надёжность, и наоборот. Ликвидность указывает на способность быстро продать или купить актив. Если она низкая, то на актив мало спроса.

Когда вы копите деньги на отпуск, вам нужна надёжность и ликвидность – быстрая возможность превратить актив в деньги. Для подушки безопасности больше необходима надёжность. А вот для долгосрочных накоплений – доходность. Как правило, это капитал, который вы копите на старость.

Какими могут быть инвестиционные инструменты:

- Банковский депозит – надёжность, высокая ликвидность, низкая доходность.

- Облигации – надёжность, маленькая доходность, но при этом выше, чем у вкладов.

- Акции – один из самых высокодоходных финансовых инструментов, но с высокими рисками. Если опыта недостаточно, то выбрать акции той или иной компании будет сложно. Ликвидность каждой компании отличается. Например, у Газпрома она высокая, а у Нижнекамскнефтехима – низкая.

- ПИФы – паевый инвестиционный фонд. Это набор активов, которыми управляют специалисты. Покупая пай такого фонда, вы становитесь его вкладчиком. Вариант подходит тем, кто не хочет самостоятельно отбирать акции и облигации. ПИФы имеют разный уровень риска, который зависит от набора активов фонда.

- Доверительное управление. Подходит людям с крупным капиталом. Здесь нанимается инвестиционный менеджер, который управляет средствами клиента и собирает для него инвестиционный портфель. Услуги такого человека стоят дорого, поэтому многим людям управление активами не доступно.

Кратко

- Ведите учёт. Ни одна трата не должна остаться без внимания. Так вы увидите всю картину своего бюджета и поймёте как оптимизировать ведение личных финансов.

- Старайтесь прогнозировать заработок и траты. Это поможет правильно оценить возможности и подготовиться к крупным покупкам.

- Ставьте цели. Когда у вас есть цель, вы сможете составить финансовый план по её достижению, а копить станет проще, зная по какому графику это нужно делать.

- Копите на «чёрный день». Это поможет не занимать деньги, если возникли проблемы с работой или здоровьем.

- Инвестируйте. Любой капитал, если хранить его под подушкой, рано или поздно съест инфляция, поэтому вкладывайте средства, учитывая задачи, сроки и риски.

Читайте: Акции с самыми большими дивидендами